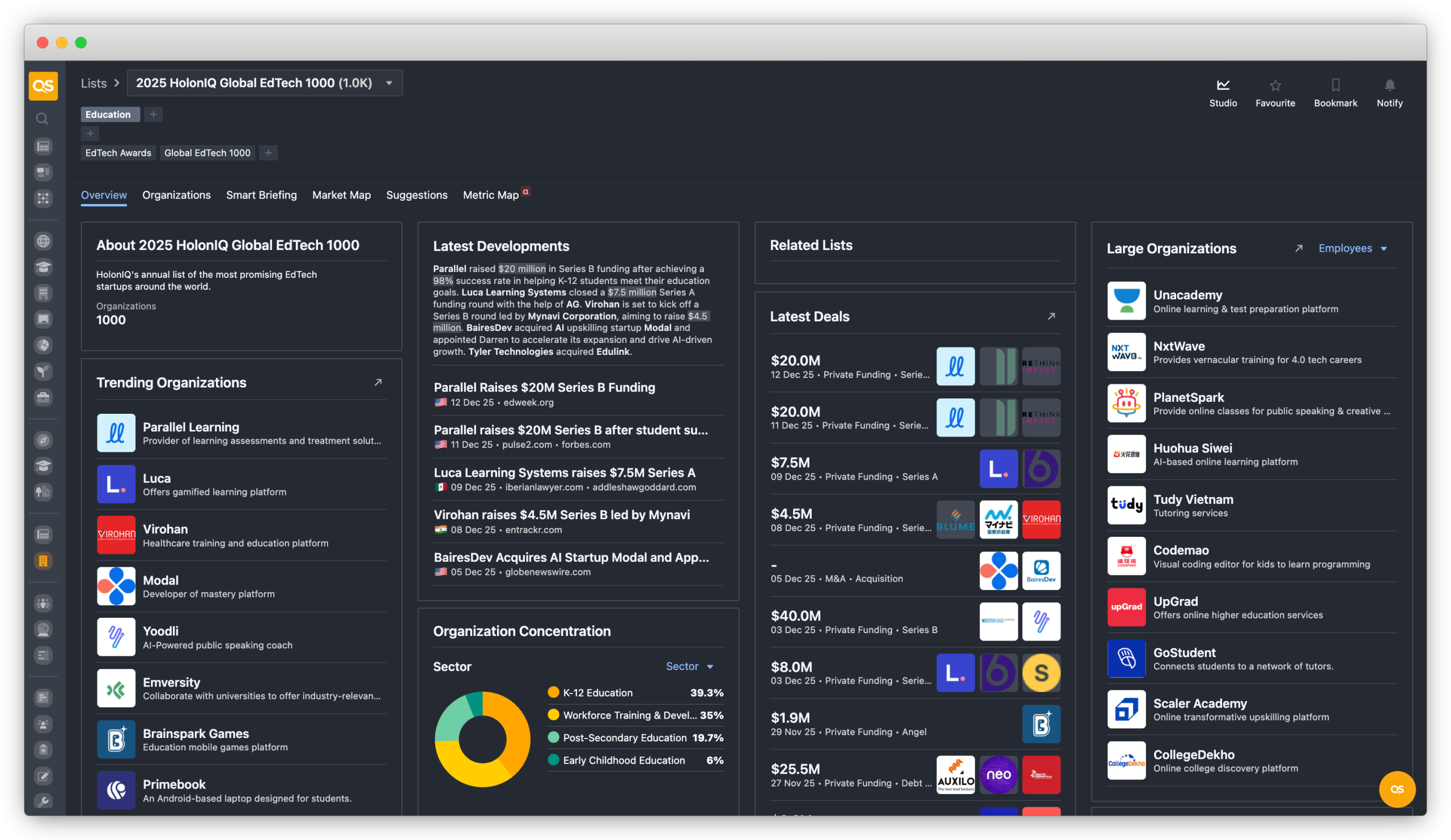

2025年全球教育科技Top 1000

每年, HolonIQ 嘅教育智能組都會找出全球最有前途嘅1000間教育科技初創公司。全球 1000 強係由超過一萬個提名、申請同篩選逐個地區建立,以確保全球隊伍多元化,同埋為世界各地發生緊嘅鼓舞人心嘅創新發光發熱。

每個地區名單都集中喺識別年輕、快速成長同創新嘅學習同提升技能嘅初創企業。要符合資格,初創公司一般都係未滿10年(雖然有啲例外),總部喺呢個地區,或者主要專注於市場(例如 > 80 % 嘅收入/客戶),係退出前(未被收購或上市),而唔係大型公司嘅子公司或者由投資者集團控制(例如透過私募股權收購或控制投資)。

HolonIQ 教育情報組同精選市場專家會根據 HolonIQ 嘅初創評分標準評估每個組織,評分標準包括以下幾個維度:

市場。公司競爭嘅特定市場類別嘅質素同相對吸引力。

產品。產品本身嘅質素、獨特性同影響力。

團隊。領導團隊嘅專業知識同多元化。

資本。公司嘅財務健康狀況同埋佢產生或者確保足夠資金嘅能力。

勢頭。隨住時間嘅推移,公司嘅規模、速度同影響力會有正面嘅變化。

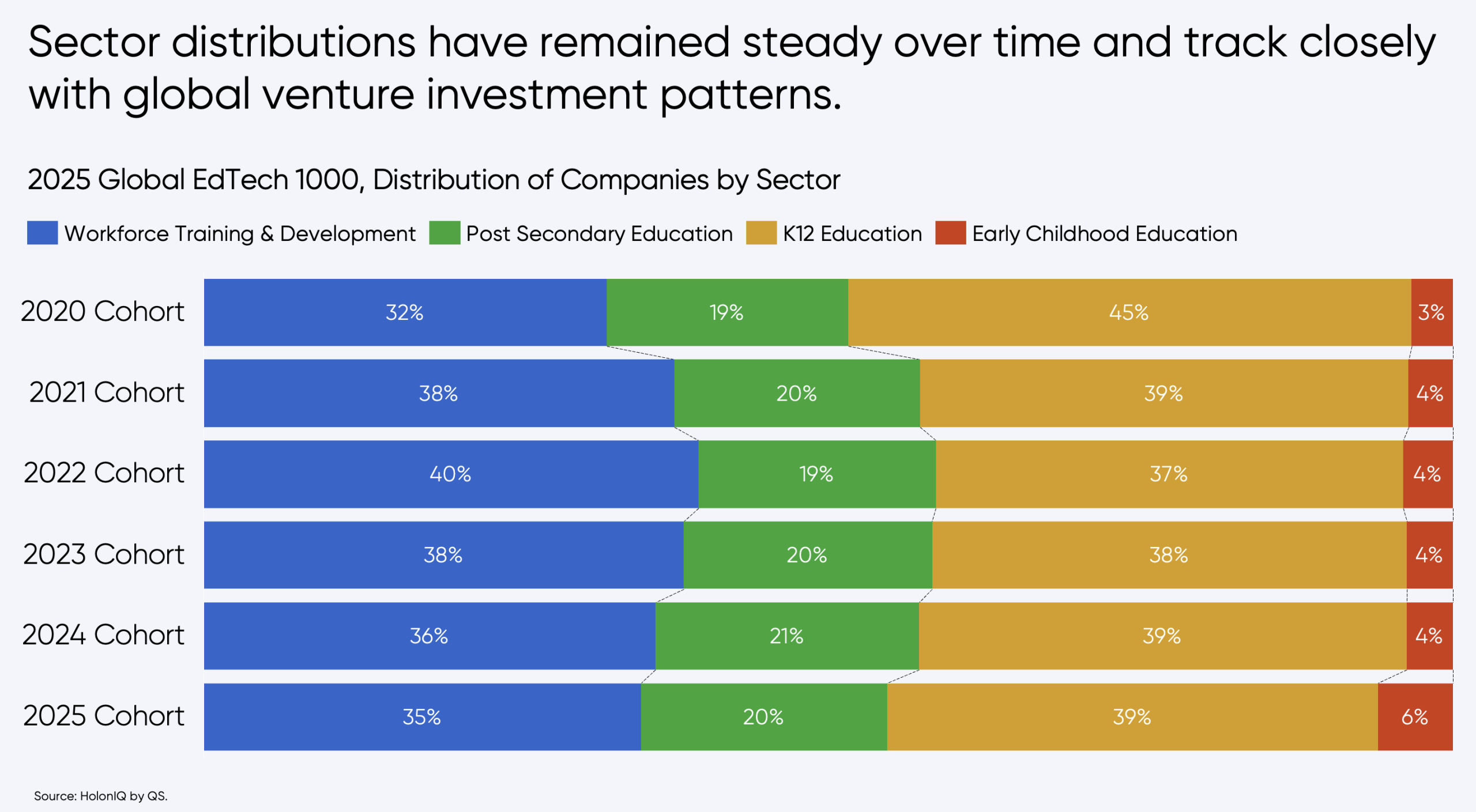

一個喺 K-12 嘅市場,勞動力準備度上升,同埋中學後支援方面成熟。

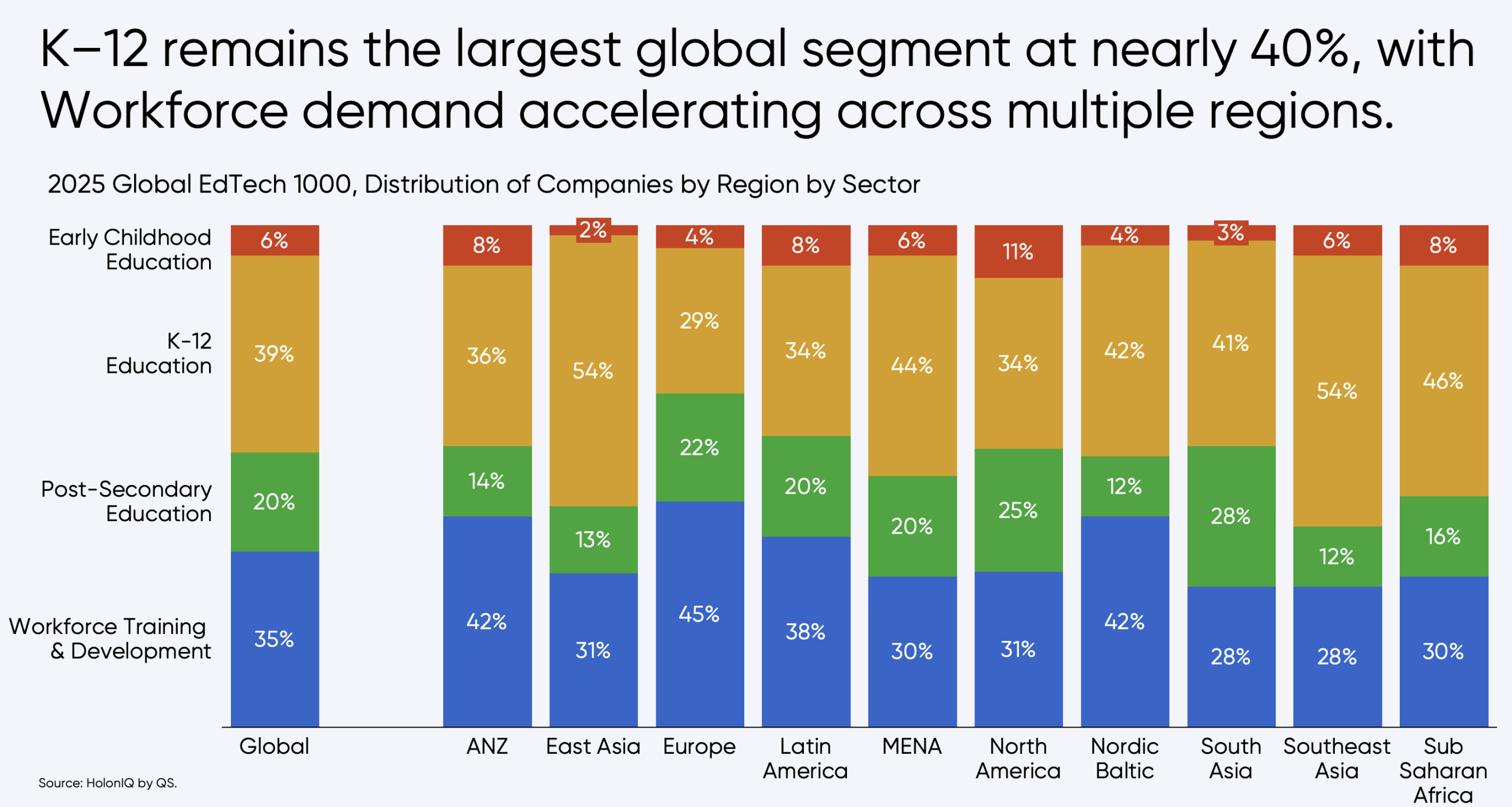

2025年全球教育科技1000強突顯咗一個仍然年輕嘅市場, K-12繼續發揮重要作用,同埋勞動力學習加速。 K–12 佔今年嘅近40 % ,係由對補習、內容、學校支援同課堂基礎設施嘅需求所帶動。勞動力培訓同發展佔超過三分之一,同全球向工作相關、短週期學習嘅轉變一致。中學後佔咗大約20 % ,而幼兒教育仍然係一個細小但穩定嘅部分。過去五年,部門分佈保持穩定, K-12、勞動力、中學後同幼兒喺全球教育科技 1000 強中保持一致嘅比例。

(圖1. 2025年教育科技1000 – 按部門分佈。 2020年至2025年)

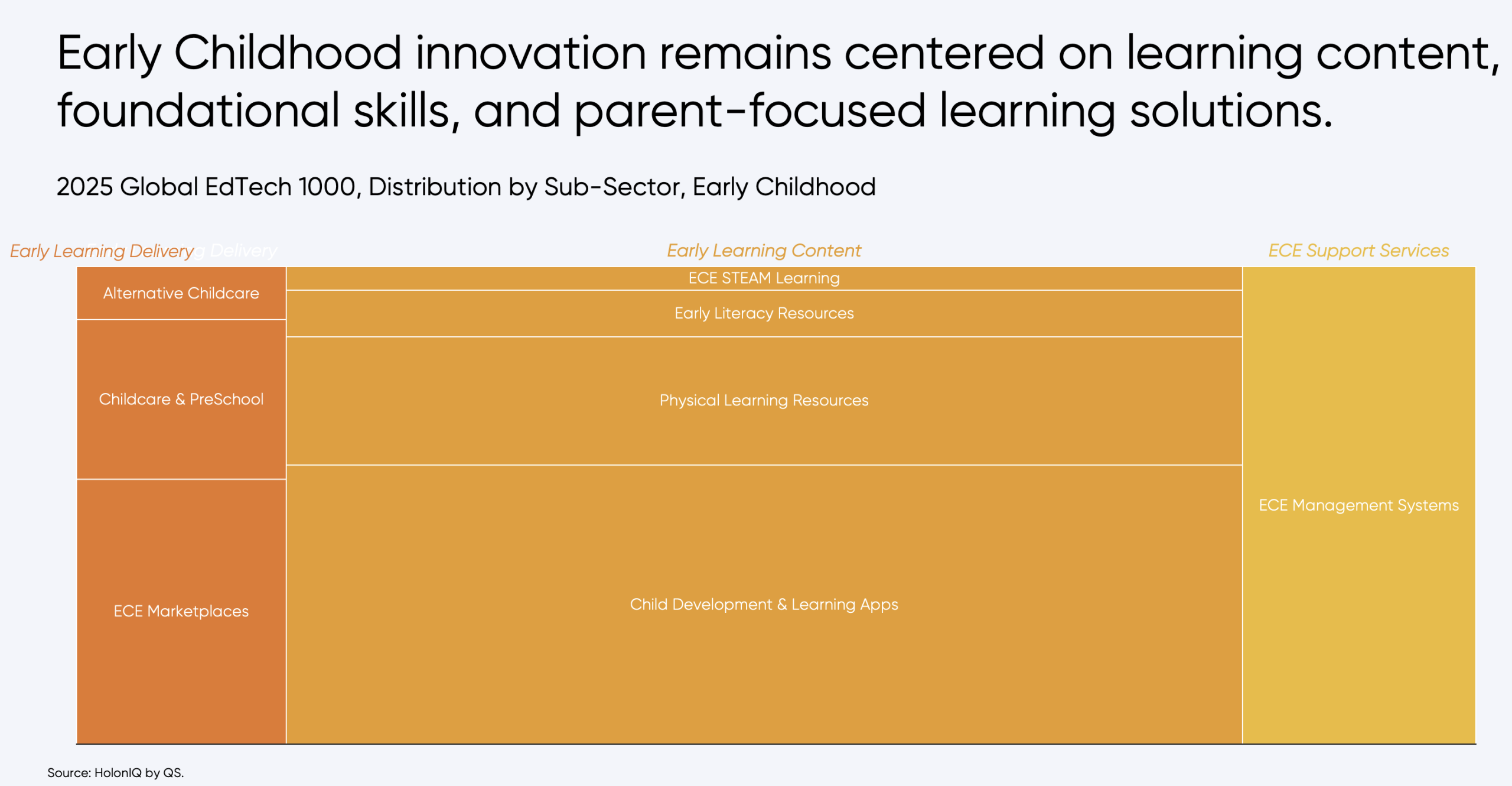

Subsector activity說明創新集中喺邊度。幼兒創新仍然以學習內容、基礎技能同以家長為中心嘅學習解決方案為中心,通常係透過兒童發展同學習應用程式提供。拉丁美洲有好多突出嘅例子,例如

Yuna同Escribo,兩者都係促進早期識字同基礎學習。

(圖3. 2025年全球教育科技1000強,按子部門分佈,幼兒教育)

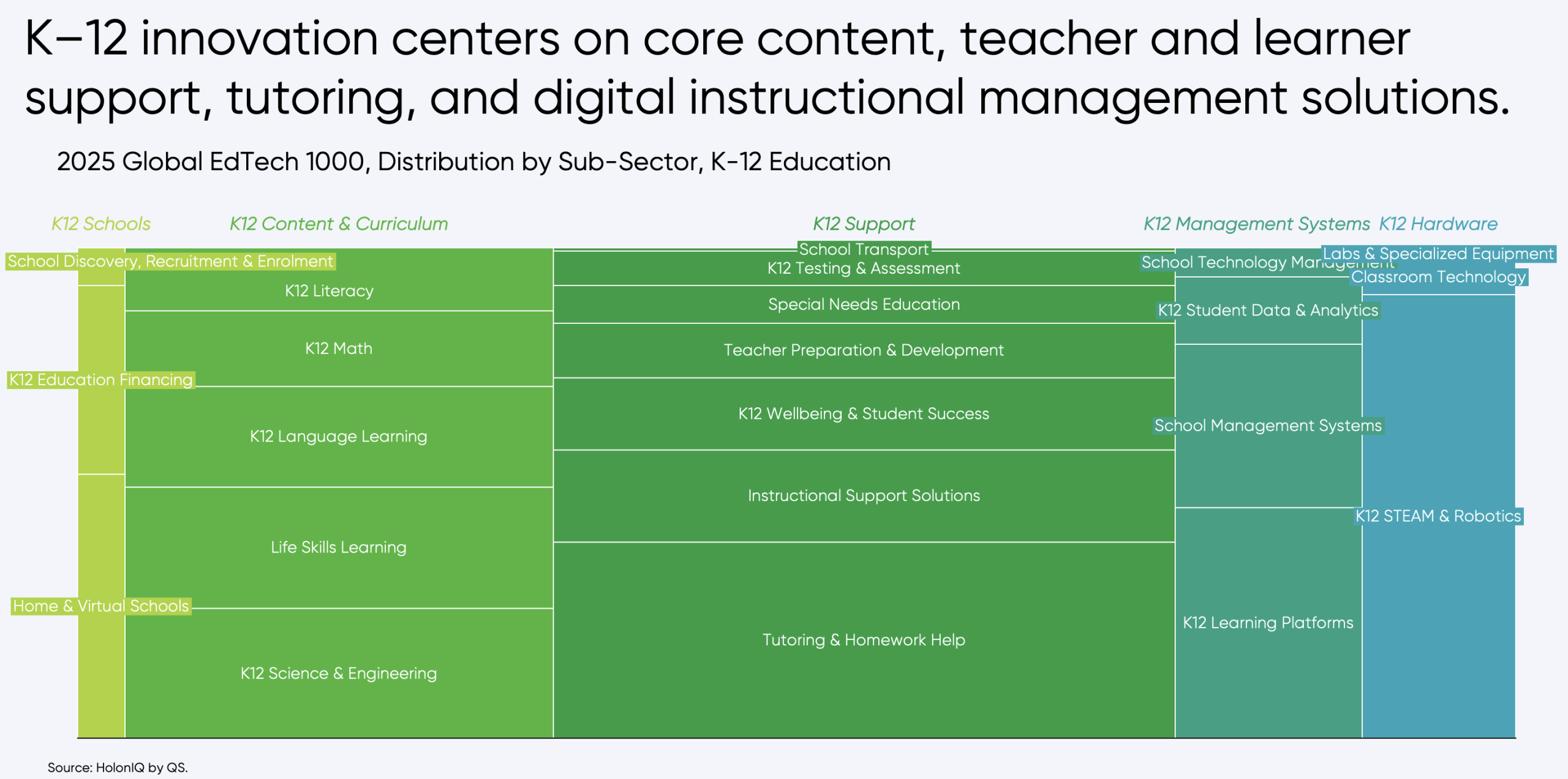

喺 K-12,支援、課程同管理系統係領先,圍繞 STEM 同 Miko 呢類學習伴侶嘅能量,為年輕學習者帶嚟早期人工智能。喺補習同支援方面,非洲初創公司、 FoondaMate同Gradely等解決方案

繼續獲得關注,而東亞則透過Mathpresso同Monoxer保持深厚嘅實力,兩者都推動以掌握為基礎嘅同長期學習路徑。

(圖4. 2025年全球教育科技1000強,按子部門分佈, K-12教育)

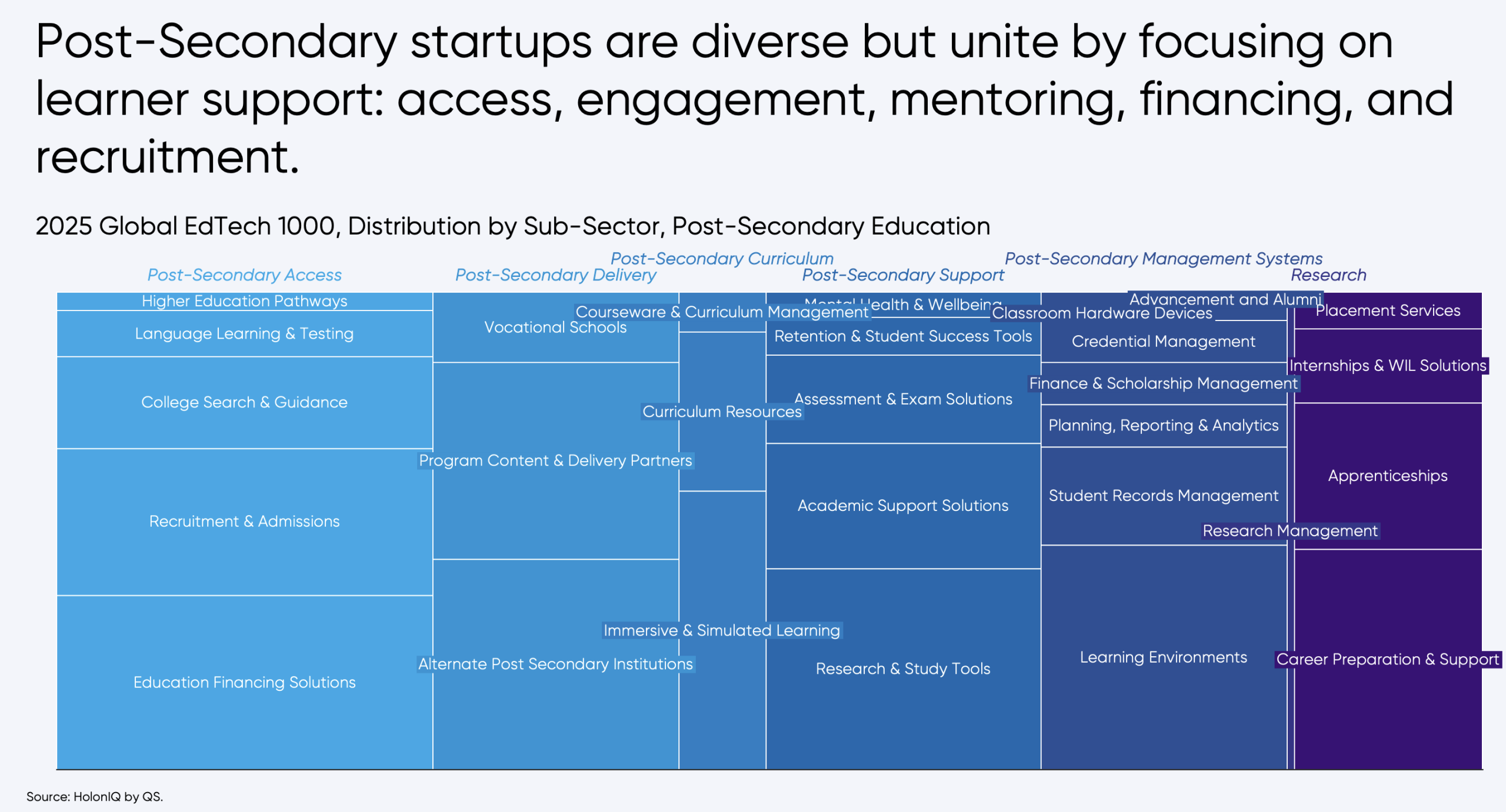

喺中學後,初創公司仍然多元化,但係都係喺學習者支援方面聚集,包括接觸、參與、指導、融資、招聘同研究。Keenious(挪威)透過自然語言處理改善研究支援,而亞洲嘅SuperKalam就加入咗實時、個人化嘅測試準備;一齊展示全球中學後創新係點樣喺學術支援同職業準備學習之間分裂。

(圖5. 2025年全球教育科技1000強,按子部門分佈,中學後教育)

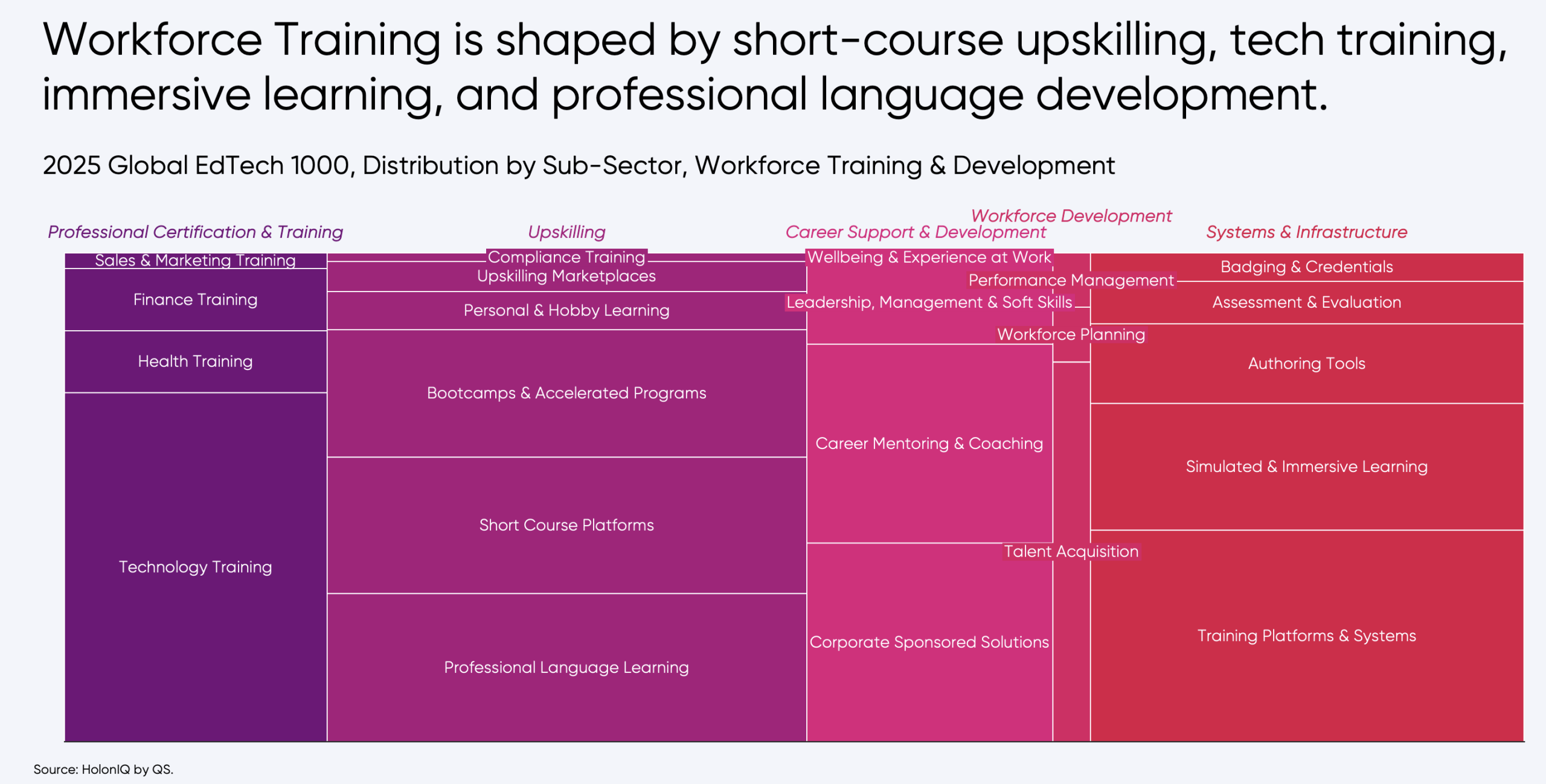

勞動力培訓仍然係其中一個最活躍嘅集群。歐洲嘅Sana最近被 Workday 以 11 億美元收購,強調咗勞動力中對支援人工智能嘅靈活學習系統嘅需求日益增加,而南亞同非洲市場亦繼續透過Seekho、

GrowthSchool、SkillUp等平台同埋Stimuler等以溝通為重點嘅工具,擴大以工作為導向嘅技能提升

。

(圖6. 2025年全球教育科技1000大。按子部門、勞動力培訓同發展嘅分佈)

創新模式反映咗地區市場、制度優先事項同新興生態系統。

亞洲喺 K-12 同技能提升初創公司中佔咗好大比例,呢個係由學習者需求同人工智能實驗所帶動。歐洲仍然係全球勞動力、企業學習同評估同培訓系統平台嘅中心。北歐同波羅的海生態系統生產出以研究為驅動同以作者為重點嘅工具,例如「我哋學習緊」,同埋一個強大嘅勞動力群體,例如網絡安全培訓解決方案

「開心果」。中東及非洲透過職業連結學習同混合學校至工作解決方案,加深咗佢嘅足跡。好似Jotit同

Career180呢啲平台為青年群體服務,而阿聯酋繼續作為一個地區性嘅擴展樞紐運作,例如Qureos呢啲公司就展示咗。東南亞嘅支援同課程工具混合,包括CoLearn同Explico,展示咗有強大學生市場嘅系統係點樣優先考慮個人化學習同評估。

(圖7. 2025年全球教育科技1000大。按部門同地區分佈)

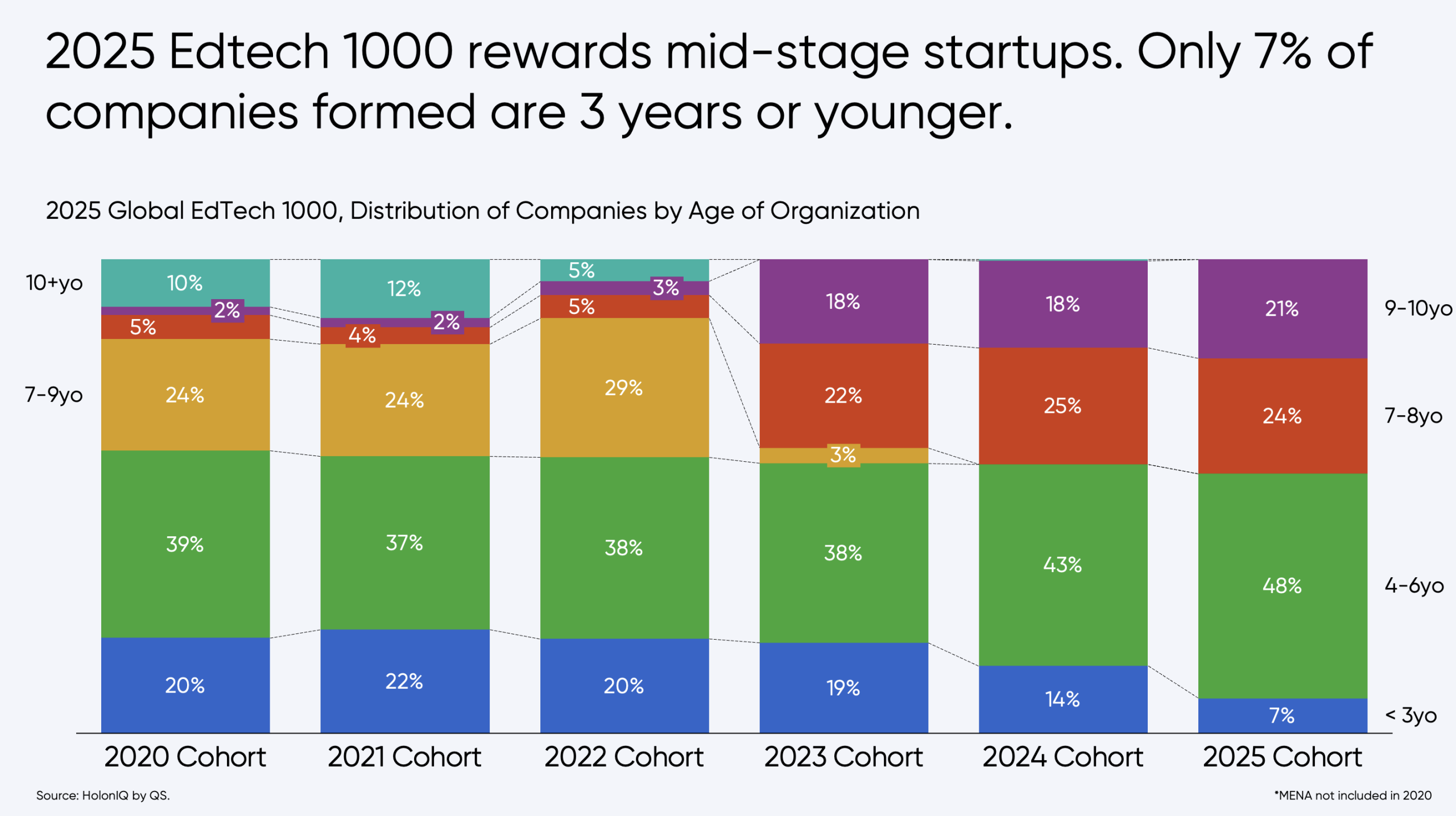

2025年嘅隊伍同2024年相比,有明顯嘅轉變,只有7 % 嘅初創公司係3歲以下。

年輕初創公司嘅比例有所下降,只有7 % 嘅公司係三歲或以下,比起去年嘅14 % 非常早期嘅代表性下降。近一半嘅隊伍年齡介乎四至六歲,加強咗中期管道嘅實力,同埋突顯咗呢個行業重新發明自己嘅速度。較細嘅舊公司集群,通常係7-10年,集中喺職場學習、學校管理系統同專業認證,反映出更清晰嘅產品同市場適合度同更穩定嘅收入。勞動力學習繼續顯示出同僱主需求一致嘅成熟企業集中度最高。

(圖8. 2025年全球教育科技1000大。2020-2025年按組織年齡分類嘅公司分佈)

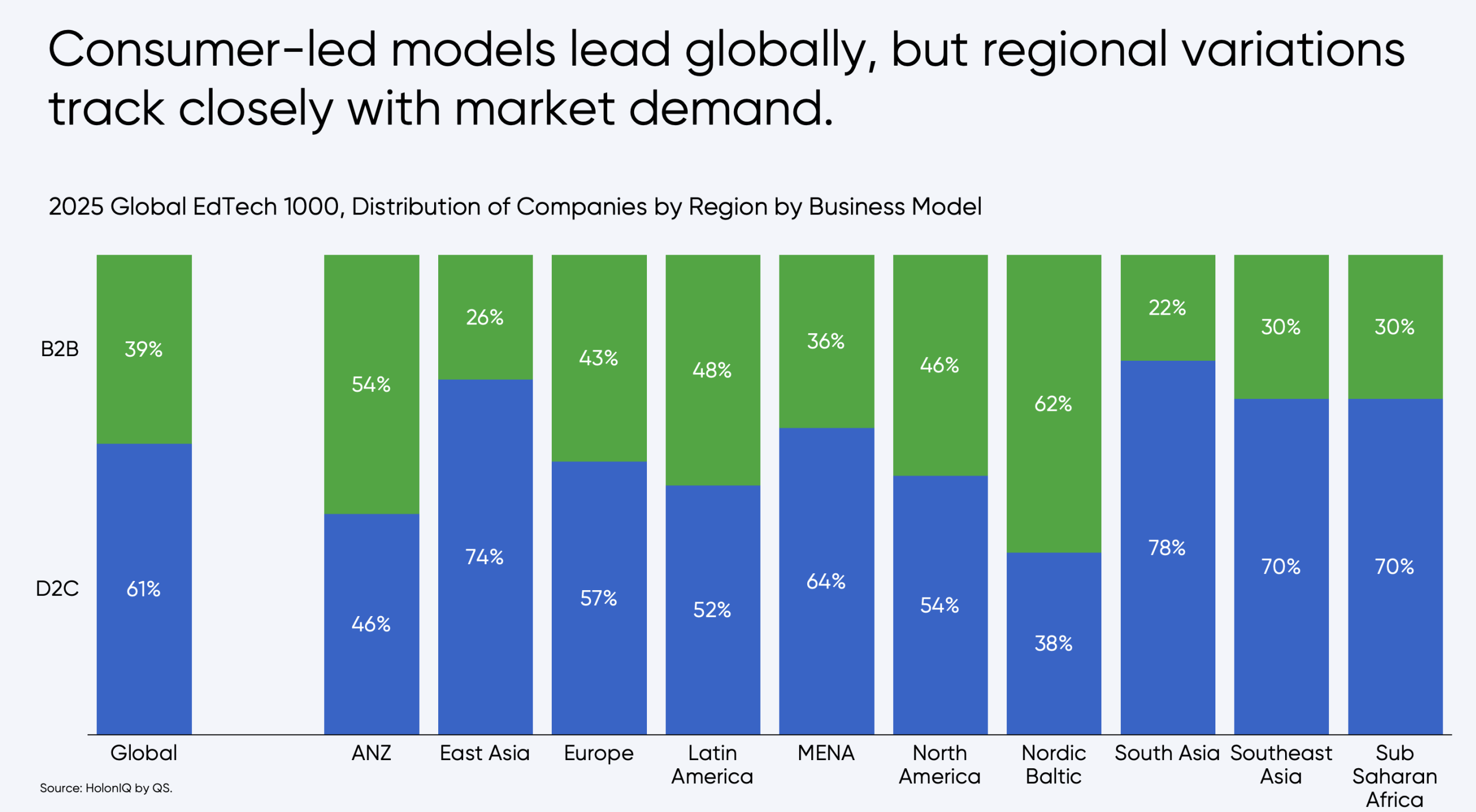

當機構同消費者優先考慮價值同成果嗰陣,精益、模塊化同以消費者為導向嘅模式係主導嘅。

消費者主導嘅模式仍然係全球主導嘅商業模式,特別係喺 K-12,直接向消費者購買同學校夥伴關係可以減少分銷摩擦。地區差異好大程度上反映咗當地市場嘅需求,特別係喺勞動力學習方面,澳新銀行同北歐波羅的海繼續偏好 B2B 同企業渠道。商業模式分佈隨時間保持穩定,遵循機構採用週期同消費者購買嘅長期模式。創辦人繼續支持支援快速迭代同清晰價值示範嘅模型;呢個係短期課程學習、模塊化內容同基礎設施解決方案仍然係強大嘅細分市場嘅一個原因。

(圖9. 2025年全球教育科技1000大。按商業模式分類嘅公司分佈)

追蹤全球最有前途嘅教育科技初創公司。

HolonIQ 客戶可以喺 HolonIQ 智能平台上面追蹤全球最有前途嘅教育科技初創公司嘅數據。